maritimes

Του Frank Holmes

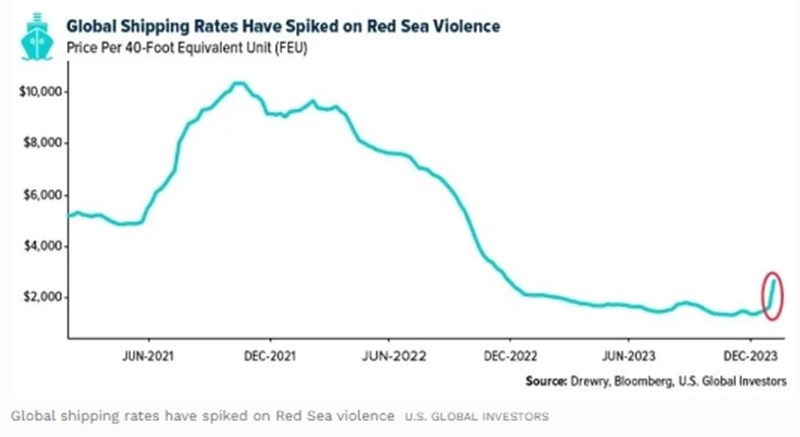

Η κλιμάκωση της έντασης στην Ερυθρά Θάλασσα, έναν σημαντικό θαλάσσιο δρόμο για το διεθνές εμπόριο, έχει αντίκτυπο στη ναυτιλιακή βιομηχανία. Η ανακατεύθυνση των δρομολογίων στις θαλάσσιες μεταφορές δεν θα αφήσουν ανεπηρέαστες τις ναυτιλιακές μετοχές.

Όπως είναι γνωστό, οι αντάρτες Χούθι στην Υεμένη, που υποστηρίζονται από το Ιράν, τις τελευταίες εβδομάδες έχουν εξαπολύσει ένα μπαράζ επιθέσεων εναντίον τάνκερ και φορτηγών πλοίων που διέρχονται την Ερυθρά Θάλασσα. Από την εν λόγω θαλάσσια οδό περνά το 12% του παγκόσμιου εμπορίου. Η αναταραχή στην περιοχή, που συνδέεεται άμεσα με τον πόλεμο Ισραήλ-Χαμάς, έχουν αναγκάσει τους ναυλωτές να στραφούν σε εναλλακτικές -αν και πιο δαπανηρές- λύσεις: μεταξύ άλλων, να ανακατευθύνουν τα δρομολόγια προς το Ακρωτήριο της Καλής Ελπίδας, με πλοία να κάνουν τον γύρο της Αφρικής.

Η παράκαμψη ήδη είχε αντίκτυπο: οι τιμές των εμπορευματοκιβωτίων εκτινάχθηκαν, σχεδόν διπλασιάστηκαν μέσα σε έναν μήνα. Οι μεταφορείς επωμίστηκαν μεγαλύτερο κόστος, το οποίο μετακυλήθηκε στους εξαγωγείς. Σύμφωνα με τα στοιχεία της Drewry, η εταιρεία πλήρωνε περίπου 1.400 δολάρια για να στείλει ένα εμπορευματοκιβώτιο 12 μέτρων στα τέλη Νοεμβρίου του 2023 - σήμερα για το ίδιο ακριβώς εμπορευματοκιβώτιο πρέπει να καταβάλει περισσότερα από 2.600 δολάρια.

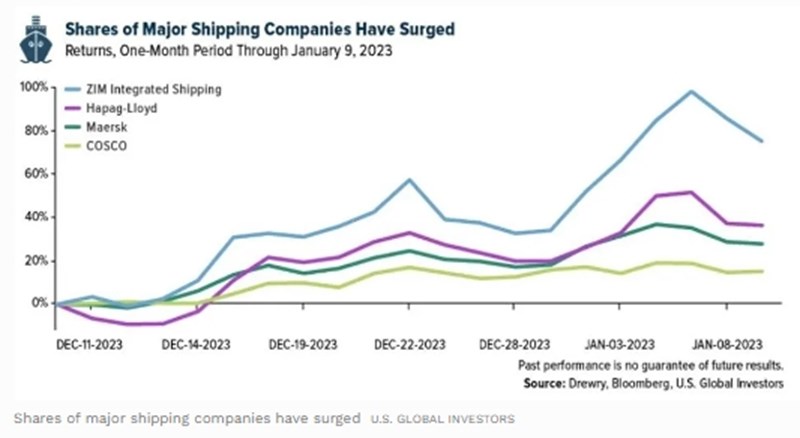

Συγχρόνως, οι μετοχές των ναυτιλιακών εταιρειών έχουν κάνει άλμα. Εντός ενός μήνα (με στοιχεία έως τις 9 Ιανουαρίου) η ισραηλινή ZIM Integrated Shipping έκανε ράλι 73%, σημειωνοντας τη μεγαλύτερη άνοδο μεταξύ των εταιρειών που απαρτίζουν τον δείκτη Solactive Global Shipping. Άλλες κορυφαίες επιδόσεις ήταν της Hapag-Lloyd με άνοδο 37% την ίδια περίοδο, της AP Moller-Maersk που πρόσθεσε 28%, και της κινεζικής Cosco Shipping με σκαρφάλωσε κατά 14%.

Οι οικονομικές επιπτώσεις των παρακάμψεων

Οι οικονομικές επιπτώσεις των παρακάμψεων είναι σημαντικές. Ένα δρομολόγιο μετ' επιστροφής -απ' τον "μεγάλο δρόμο"- μεταξύ Ασίας και βόρειας Ευρώπης εκτιμάται ότι κοστίζει επιπλέον 1 εκατ. δολάρια σε καύσιμα ανά πλοίο, και δεδομένης της στρατηγικής σημασίας της διώρυγας του Σουέζ, η ανακατεύθυνση των δρομολογίων προσθέτει ένα ακόμα πρόβλημα: τις μεγάλες καθυστερήσεις στην παράδοση των φορτίων, διογκώνοντας το κόστος.

Θυμηθείτε τον Μάρτιο του 2021, όταν το φορτηγο-πλοίο "Ever Given" προσάραξε στη διώρυγα του Σουέζ: εκείνο το 6ήμερο ατύχημα κόστισε στην παγκόσμια οικονομία περίπου 9,6 δισ. δολάρια ημερησίως. Η αναταραχή στην Ερυθρά Θάλασσα θα μπορούσε να έχει αντίστοιχο οικονομικό αντίκτυπο, δεδομένου μάλιστα ότι ήδη έχει μεγαλύτερη διάρκεια και αναμένεται να συνεχιστεί.

Η χρονική συγκυρία είναι επίσης ιδιαίτερη, καθώς πλησιάζει το Σεληνιακό Νέο Έτος της Κίνας (η κινεζική Πρωτοχρονιά): περίοδος που παραδοσιακά χαρακτηρίζεται από αύξηση της ναυτιλιακής ζήτησης. Ακόμη και πριν από τις επιθέσεις των Χούθι, η Maersk προειδοποίησε τους πελάτες της για επιπλέον ναύλα, πρόσθετες προσαυξήσεις κατά την περίοδο αιχμής και έλλειψη διαθέσιμων εμπορευματοκιβωτίων, συνθήκες που σχετίζονται και με την εορταστική περίοδο στην Κίνα.

Οι επιπτώσεις στο κόστος είναι ήδη ορατές. Οι τιμές για τη μεταφορά προϊόντων και εμπορευμάτων από την Ασία στη Μεσόγειο και στην ανατολική Ακτή της Βόρειας Αμερικής έχουν αυξηθεί σημαντικά και η εκτίμηση είναι πως η τάση αυτή θα διατηρηθεί.

Επενδυτικές ευκαιρίες σε ένα μεταβαλλόμενο ναυτιλιακό τοπίο

Η στρατηγική σημασία της Ερυθράς Θάλασσας και της Διώρυγας του Σουέζ δεν μπορεί να υπερτιμηθεί. Αυτές οι διαδρομές όχι μόνο συνδέουν την Ευρώπη με τους σημαντικότερους προμηθευτές της Ασίας, αλλά διευκολύνουν και σημαντικό μέρος της παγκόσμιας μεταφοράς αργού πετρελαίου και πετρελαιοειδών. Η ανακατεύθυνση των δεξαμενόπλοιων αυξάνει τη ζήτηση στον ναυτιλιακό τομέα, κυρίως για μεγάλα πλοία, καθώς αυξάνονται οι απαιτήσεις σε τόνους και μίλια, βασικές παράμετροι στη ναυτιλιακή βιομηχανία.

Σε πρόσφατο σημείωμά της προς τους επενδυτές, η Bank of America περιέγραψε ένα "καταστροφικό σενάριο" στο οποίο τόσο η διώρυγα του Σουέζ όσο και η διώρυγα του Παναμά, από όπου περνά το 5% του παγκόσμιου εμπορίου, θα είναι κλειστές. Σε αυτή την περίπτωση θα "ενισχυόταν η ζήτηση για πλοία κατά 1-2%", εκτίμησαν οι αναλυτές της Bank of America.

Κατά τη γνώμη μου, η κρίση στην Ερυθρά Θάλασσα αποτελεί μοναδική ευκαιρία για τους επενδυτές να εξετάσουν τις ναυτιλιακές μετοχές. Οι εχθροπραξίες αναδιαμορφώνουν την υλικοτεχνική υποδομή του διεθνούς εμπορίου, οδηγώντας σε υψηλότερο κόστος και μεγάλους χρόνους παράδοσης φορτίων. Πιθανό είναι αυτή η κατάσταση να "τραβήξει" χρονικά, προσφέροντας δυνητικά κέρδη στους επενδυτές που θέλουν να επωφεληθούν από τις εξελίξεις.

Απόδοση - επιμέλεια: Μιχάλης Παπαντωνόπουλος

capital.gr

«Η Ελλάδα και το ελληνικό χρηματιστήριο θα είναι το εξώφυλλο των επόμενων ετών», σημείωνε ο Marshall Stocker, επικεφαλής αναδυόμενων αγορών της Morgan Stanley στα τέλη του περασμένου καλοκαιριού, με τους διεθνείς επενδυτικούς οίκους, στους τελευταίους μήνες του 2023 να ανανεώνουν την εμπιστοσύνη τους στην ελληνική οικονομία και τα ελληνικά assets και να τα τοποθετούν υψηλά στις επενδυτικές τους επιλογές και για το 2024.

Οι προοπτικές για το νέο έτος, σύμφωνα με τους αναλυτές είναι ευοίωνες για το Ελληνικό Χρηματιστήριο, καθώς τροφοδοτούνται από τις θετικές εκτιμήσεις για το ΑΕΠ της χώρας, τα μεγέθη των Εισηγμένων Εταιρειών, αλλά και την προοπτική επιστροφής της ελληνικής χρηματιστηριακής αγοράς στις ανεπτυγμένες αγορές

Οι εξωτερικές αβεβαιότητες θα μπορούσαν να επηρεάσουν την πορεία της ελληνικής οικονομίας και κατ΄ επέκταση της χρηματιστηριακής αγοράς, η οποία όμως το 2023, παρά τις γεωπολιτικές εξελίξεις, παρουσιάστηκε ανθεκτική συνεχίζοντας τον ενάρετο κύκλο της οικονομικής μεγέθυνσης για τρίτο συνεχόμενο χρόνο. Μετά το +8,4% του 2021, το +5,6% του 2022 και το πιθανολογούμενο +2,4% για το 2023, η εκτιμώμενη ανάπτυξη για το 2024 είναι τουλάχιστον 2,4% σύμφωνα με πολλούς διεθνείς οργανισμούς και επενδυτικούς οίκους και αποτελεί έναν από τους υψηλότερους της ευρωζώνης.

Η σημαντική βελτίωση των μεγεθών των εισηγμένων εταιρειών και των τραπεζών δικαιολογούν τις υψηλές επιδόσεις του 2023 στη χρηματιστηριακή αγορά, η οποία όμως δεν αποτιμάται σε υπερβολικά επίπεδα, καθώς οι τιμές των μετοχών της υψηλής κεφαλαιοποίησης διαπραγματεύονται με προσδοκώμενο p/e 2024 στο 7 με 8.

Τεχνικά το πέρασμα του Γενικού Δείκτη μέσα στην περιοχή των υψηλών 10ετίας ανάμεσα δίνει ως στόχο στο επόμενο τρίμηνο το επίπεδο ορόσημο των 1400 μονάδων. Ένα επίπεδο που μόλις προσπεραστεί μας βγάζει σχεδόν 12 χρόνια πίσω, στον Μάιο του 2011 λίγο πριν κάνουμε το μεγάλο ιστορική "βουτιά" ένα χρόνο μετά προς τις 471 μονάδες. Τεχνικά, σε αυτό το πλαίσιο, η αγορά στοχεύει, αρχικά, στο υψηλό του 2014 στις 1.379 μονάδες.

Η χρηματιστηριακή αγορά το 2024 θα στηριχθεί:

- Στην αναπτυξιακή προοπτική της Ελλάδος: Σύμφωνα με την Κομισιόν η Ελλάδα θα έχει το 2023 διπλάσιο αριθμό οικονομικής μεγέθυνσης από τον μέσο ευρωπαϊκό μέσο όρο και το 2024, μία πιο δύσκολη χρονιά για την Ευρώπη. Σύμφωνα με την Κομισιόν η Ελλάδα θα είναι πρωταθλήτρια μεταξύ όλων των χωρών της Ευρωπαϊκής Ένωσης την περίοδο 2022-2024 σε ρυθμό αύξησης επενδύσεων, λόγω των αυξημένων ροών ευρωπαϊκών κονδυλίων (Ταμείο Ανάκαμψης και ΕΣΠΑ κυρίως).

Η πρόβλεψη του υπουργείου Εθνικής Οικονομίας είναι πιο αισιόδοξη (Ανάπτυξη 2,4% το 2023 και 2,9% το 2024 ) εν σχέση με τις αντίστοιχες των διεθνών Οργανισμών (ΕΕ: Ανάπτυξη 2,4% και 2,3% , ΔΝΤ: Ανάπτυξη 2,5% και 2,0% , ΤτΕ: Ανάπτυξη 2,4% και 2,5% ). Η Ελλάδα έχει τώρα τον τρίτο υψηλότερο βαθμό ανάπτυξης, πολύ μεγαλύτερο από τον μέσο όρο της Ε.Ε

- Στην ανάκτηση της επενδυτικής βαθμίδας με την Ελλάδα να ανεβαίνει από τη Β' Εθνική στην Α' Εθνική. Η ανάκτηση της επενδυτικής βαθμίδας δημιουργεί ένα διαφορετικό επενδυτικό κοινό και για την ελληνική χρηματιστηριακή αγορά και βάζει στην τελική ευθεία την αναβάθμιση της στις ανεπτυγμένες αγορές, πιθανόν το καλοκαίρι του 2024. Διαμορφώνει τις προϋποθέσεις να εξετασθεί το σενάριο για τοποθετήσεις στην ελληνική αγορά από Επενδυτικούς Φορείς, τα passive index funds που προσαρμόζουν τις επενδύσεις τους με τους βασικούς δείκτες, που εκπροσωπούν 60 τρισ. δολ !

Παράλληλα, το εγχείρημα της ένταξης του Χ.Α. στις Ανεπτυγμένες Αγορές, θα επιφέρει αλλαγές στα μετοχολόγια των Εισηγμένων, με ότι αυτό συνεπάγεται για την ποιότητα των επενδυτών που παρακολουθούν την Ελληνική Αγορά.

- Ο πολιτικός κίνδυνος στην Ελλάδα είναι σχεδόν μηδενικός σε συνέχεια του εκλογικού αποτελέσματος του Ιουνίου 2023, που διαμορφώνει τις προϋποθέσεις για σταθερή διακυβέρνηση επί μια τετραετία, σε αντίθεση με την αβεβαιότητα η οποία θα έρθει σιγά - σιγά στο διεθνές προσκήνιο, καθώς θα διεξαχθούν εκλογές σε ευαίσθητες γεωγραφικές Ζώνες, αλλά και σημαντικές Οικονομίες (Ευρώπη, ΗΠΑ, Ρωσία, Ινδία, κλπ), οι οποίες είναι πιθανόν θα προκαλέσουν ανατροπές των υφιστάμενων ισορροπιών.

- Στα αποτελέσματα ρεκόρ που καταγράφουν οι εισηγμένες εταιρείες. Οι εισηγμένες στο Χρηματιστήριο εταιρείες μοίρασαν το 2023... δώρα 2,95 δισ. σε μερίσματα , ξεπερνώντας την επίδοση των 2,4 δισ. του 2022, που είναι και το υψηλότερο από το 2009, δηλαδή το τελευταίο έτος πριν αρχίσει η μεγάλη οικονομική κρίση, παρά το γεγονός ότι οι τέσσερις συστημικές τράπεζες συνεχίζουν να μην διανέμουν μερίσματα.

Οι Εισηγμένες Εταιρείες κινούνται σε τροχιά ιστορικών επιδόσεων για μια ακόμα χρήση, με ενισχυμένα μερίσματα και σχετικά χαμηλές αποτιμήσεις.

-Στο πρόγραμμα των ιδιωτικοποιήσεων. Η συγκέντρωση ρευστότητας άνω των 8 δις ευρώ στο placement του 20% της Εθνικής αποτελεί μια ισχυρή παρακαταθήκη για την αίσια έκβαση των απαιτητικών εγχειρημάτων διάθεσης μετοχών της Τράπεζας Πειραιώς και του Ελ. Βενιζέλος.

- Στο γεγονός ότι, μετά από πολλά χρόνια οι Τράπεζες θα είναι κερδοφόρες, με μονοψήφια NPEs και με υπόσχεση διανομής μερισμάτων. Το 2024 θα είναι έτος που θα σπάσει η μερισματική ανομβρία των Τραπεζών μετά από 15 χρόνια.

Το 2024 θα είναι έτος που θα σπάσει η μερισματική ανομβρία των συστημικών Τραπεζών μετά από 15 χρόνια. Παρά τη σημαντική άνοδο των τραπεζικών μετοχών το 2023, στις βασικές επενδυτικές προτιμήσεις για το 2024, οι αναλυτές επιλέγουν τον Τραπεζικό κλάδο ως βασικό εκφραστή των τάσεων της Οικονομίας, αλλά και λόγω των χαμηλών αποτιμήσεων βάση κερδοφορίας.

Οι διεθνείς οίκοι

Αισιόδοξη για την πορεία του ελληνικού χρηματιστηρίου δηλώνει η Goldman Sachs και "βλέπει" τις 1.550 μονάδες για τον Γενικό Δείκτη σε ορίζοντα 12 μηνών, έναντι προηγούμενης πρόβλεψης για 1.375 μονάδες.

Η Ελλάδα είναι το trend του 2024, οι ελληνικές τράπεζες το μεγάλο story σύμφωνα με την JP Morgan. Η JP Morgan προτείνει σύσταση overweight σύσταση για την Ελλάδα από τις αναδυόμενες αγορές, με σύσταση οverweight για τις ελληνικές τράπεζες, σημειώνοντας ότι οι ελληνικές τραπεζικές μετοχές είναι ακόμη σε υψηλό discount σε σχέση με τις τράπεζες της ευρωζώνης, με δεδομένο τον υψηλότερο δείκτης αποδοτικότητας των ιδίων κεφαλαίων τους.

Μάλιστα η JPM εκτιμά πως οι ελληνικές μετοχές που συμμετέχουν στον δείκτη MSCI EMEA αναμένεται να καταγράψουν τις υψηλότερες αποδόσεις, με ράλι της τάξης του 19% το επόμενο έτος στο βασικό σενάριο, ενώ στο bull σενάριο το ράλι μπορεί να αγγίξει και το 30%.

Ως ξεχωριστό story διαρθρωτικής ανάπτυξης στις αναδυόμενες αγορές αναφέρει την Ελλάδα η HSBC, τηρώντας στάση overweight τόσο για την οικονομική πορεία της χώρας, όσο και για τις ελληνικές μετοχές, υπογραμμίζοντας ότι η χώρα αποτελεί έναν από τους προτιμώμενους επενδυτικούς προορισμούς. Στο περιβάλλον των αναδυόμενων αγορών, οι ελληνικές μετοχές και ειδικά οι ελληνικές τράπεζες, αποτελούν από τα μεγαλύτερα stories του επόμενου διαστήματος, τη στιγμή που έχουν και πολύ ελκυστικές αποτιμήσεις.

H αμερικανική επενδυτική τράπεζα Jefferies δηλώνει "ταύρος" για τις ελληνικές τράπεζες, εκτοξεύει" τις τιμές-στόχους και βλέπει ράλι έως και 45%. Μετά την ισχυρή υπεραπόδοση το 2023, η Jefferies συνεχίζει να βλέπει περαιτέρω περιθώρια ανόδου για τις μετοχές των ελληνικών τραπεζών. Οι νέες τιμές - στόχοι είναι τα 8,80 ευρώ για την Εθνική, από 7,40 ευρώ, τα 2,25 ευρώ για τη Eurobank, από 1,70 ευρώ πριν, τα 2,25 ευρώ για την Alpha Bank, από 1,10 ευρώ πριν και τα 4,45 ευρώ για την Πειραιώς, από 3,10 ευρώ προηγουμένως.

Η Morgan Stanley επισημαίνει ότι οι ελληνικές τράπεζες ήταν βασικό θέμα το 2023 και φαίνεται ότι θα ξεχωρίσουν και το 2024. Η επενδυτική τράπεζα δίνει μια ξεχωριστή θέση στην Alpha Bank, καθώς την τοποθετεί ως κορυφαία επιλογή, όχι μόνο στην εγχώρια αγορά, αλλά σε παγκόσμιο επίπεδο. Η τιμή στόχος για την Alpha Bank είναι τα 1,99 ευρώ. Για την Εθνική η τιμή στόχος είναι στα 7,50 ευρώ, στα 4,16 ευρώ για την Πειραιώς και για την Eurobank στα 1,95 ευρώ.

Για τις ελληνικές τράπεζες η JP Morgan και δίνει σύσταση overweight και υψηλές τιμές - στόχους. Για την Εθνική και τη Eurobank, δίνει τιμές -στόχους στα 8,10 ευρώ και στα 2,60 ευρώ, αντιστοίχως και για την Alpha Bank τα 2,20 ευρώ.

Η Deutsche Bank δίνει τιμή στόχο στα 2 ευρώ και σύσταση buy για την Alpha Bank, για την Εθνική 7,1 ευρώ και σύσταση Hold και για την Πειραιώς 3,3 ευρώ και σύσταση Hold.

Η Goldman Sachs δίνει σύσταση Βuy για την Εθνική και την Πειραιώς, Neutral για τη Eurobank, με τις τιμές στόχους για τις μετοχές τους να διαμορφώνονται για την Εθνική στα 8,40 ευρώ , για την Πειραιώς στα 4,20 ευρώ και τη Eurobank στα 1,90 ευρώ .

Πηγή: ΑΠΕ-ΜΠΕ

- Παρέχουμε εξατομικευμένες λύσεις στην προμήθεια καυσίμων

- Λειτουργούμε ως one-stop-shop κατά την μετάβαση στην «πράσινη» εποχή

Η παρουσία της KPI OceanConnect στην Ελλάδα με το γραφείο στην Αθήνα συνέβαλε καθοριστικά στην ραγδαία ανάπτυξη της εταιρείας και ενίσχυσε τη σχέση της με την ελληνική ναυτιλία καθιστώντας την KPI OceanConnect ως έναν από τους βασικούς συνεργάτες της τοπικής αγοράς καυσίμων, αναφέρει στο maritimes.gr ο Μιχάλης Μανασσάκης, Managing Director, του γραφείου στην Αθήνα.

Αναφέρεται στο ρόλο της KPI OceanConnect ως κορυφαίο πάροχο καυσίμων υψηλής ποιότητας, τονίζοντας πως «Καθώς προχωράμε σε μια ναυτιλία φιλική για το περιβάλλον, η καθοδήγηση των πελατών μας στις προκλήσεις του decarbonization και η απλοποίηση των διαδικασίων είναι πιο κρίσιμη από ποτέ.»

Παράλληλα, αναλύει τις λύσεις που μπορεί να προσφέρει η εταιρεία όσον αφορά τα εναλλακτικά καύσιμα υπογραμμίζοντας πως «Το μέγεθος της KPI OceanConnect και η οικονομική σταθερότητα, μας δίνουν το πλεονέκτημα να προμηθεύσουμε όλους τους τύπους εναλλακτικών και μελλοντικών προϊόντων καυσίμων ανάλογα με τις ανάγκες των πελατών μας.»

Αναφέρεται, επίσης, στους κανονισμούς όπως το EU ETS που είναι ήδη σε ισχύ από αρχές του έτους, λέγοντας πως προτεραιότητα είναι η σωστή προετοιμασία και η συνεργασία με έμπειρους συνεργάτες που μπορούν να δώσουν λύση και στο καύσιμο αλλά και στα EUAs.

Σχετικά με την Ελληνική ναυτιλιακή κοινότητα, η οποία αποτελείται τόσο από μικρότερες όσο και από μεγαλύτερες εταιρείες, ο κ. Μανασσάκης, επισημαίνει πως η KPI OceanConnect έχει την ευελιξία να απαντά στην εξυπηρέτηση των ποικίλων αναγκών της.

Υπεισέρχεται, τέλος, στις στρατηγικές πρωτοβουλίες ESG της KPI OceanConnect, αναφέροντας κάποιες από αυτές όπως τις φιλανθρωπικές δράσεις και την ανταπόδοση στις τοπικές κοινωνίες όπου δραστηριοποιείται, την υποστήριξη της διαφορετικότητας και της συμπεριληπτικότητας με την πρωτοβουλία «Women in Shipping», αλλά και σε άλλες.

Πολλαπλές αναφορές του κλάδου αναφέρουν ότι η Ταϊλανδική Regional Container Lines (RCL) έχει μεταβεί στη νότια Κίνα για να παραγγείλει ένα κουαρτέτο πλοίων, μεταφορικής ικανότητας 4.400 teu στο Guangzhou Wenchong.

Η τιμή για κάθε πλοίο ανέρχεται σε 56,6 εκατομμύρια δολάρια, με προγραμματισμένες παραδόσεις για το 2027.

Η RCL, που ιδρύθηκε το 1979, είναι εισηγμένη στο Χρηματιστήριο της Ταϊλάνδης από το 1988.

Τέλος, αξίζει να αναφερθεί ότι η Alphaliner κατατάσσει την RCL ως την 23η μεγαλύτερη εταιρεία εμπορευματοκιβωτίων στον κόσμο.

Η APM Terminals επενδύει 500 εκατομμύρια δολάρια για έναν τερματικό σταθμό εμπορευματοκιβωτίων στη Δυτική Όχθη του Plaquemines Parish στη Λουιζιάνα των ΗΠΑ.

Αναλυτικότερα, ο επιχειρησιακός βραχίονας λιμένων της Maersk, ο οποίος λειτουργεί επί του παρόντος τέσσερις τερματικούς σταθμούς εμπορευματοκιβωτίων στις ΗΠΑ και 62 παγκοσμίως, έχει εκπληρώσει μια επιστολή προθέσεων με το Plaquemines Port για ένα νέο τερματικό σταθμό που λέγεται ότι έχει σημαντικές δυνατότητες να ενεργοποιήσει νέες επιχειρήσεις δυτικά του ποταμού Μισισιπή. Θα είναι το λιμάνι που βρίσκεται πιο κοντά στις εκβολές του ποταμού, με τη μεγαλύτερη ακτίνα στροφής του πλοίου.

«Αυτή η σημαντική δέσμευση δείχνει την τεράστια εμπιστοσύνη της αγοράς στη Λουιζιάνα ως η βάση μιας ζωντανής, αναπτυσσόμενης λιμενικής δραστηριότητας», δήλωσε ο κυβερνήτης της Λουιζιάνα Jeff Landry, προσθέτοντας ότι η ανακοίνωση «είναι μια άμεση επένδυση στις επιχειρήσεις και τις βιομηχανίες που έχουν χτίσει τη Λουιζιάνα, και κοιτάζω προς τον σημαντικό αντίκτυπο που θα συνεχίσουν να έχουν τα λιμάνια μας στην αύξηση των θέσεων εργασίας και στην οικονομία μας».

Να σημειωθεί ότι το Plaquemines Port θα μισθώσει το μέρος στην APM Terminals στο πλαίσιο μιας συμφωνίας 30 ετών με επιλογές επέκτασης. Η APM Terminals εκτιμά ότι η αρχική επένδυση στην υποδομή τερματικών σταθμών θα είναι περίπου 500 εκατομμύρια δολάρια, η οποία θα χρηματοδοτηθεί ιδιωτικά.

Το αρχικό έργο, θα περιλαμβάνει 200 στρέμματα, σιδηρόδρομο στην αποβάθρα και ένα αγκυροβόλιο ικανό να διαχειριστεί πλοία χωρητικότητας έως 14.000 teu. Θα υπάρχουν επιλογές για την επέκταση της τοποθεσίας έως και 900 στρέμματα για την επέκταση τερματικού σταθμού και συμπληρωματικές δραστηριότητες εφοδιαστικής αλυσίδας, δήλωσε η APM Terminals.

«Με τον καιρό, η συγκεκριμένη περιοχή έχει όλες τις δυνατότητες να εξελιχθεί σε μία από τις μεγάλες πύλες πλοίων προς τις ΗΠΑ», δήλωσε ο Wim Lagaay, ανώτερος επενδυτικός σύμβουλος της APM Terminals. «Αυτό το εγχείρημα μας επιτρέπει να οικοδομήσουμε από την αρχή, ενσωματώνοντας τεχνολογίες αιχμής και βιώσιμες πρακτικές για να δημιουργήσουμε έναν σύγχρονο κόμβο εφοδιαστικής που ανυψώνει τα πρότυπα ασφάλειας, αποτελεσματικότητας και παραγωγικότητας. Η συνεργασία μας με το λιμάνι Plaquemines και τους τοπικούς ενδιαφερόμενους είναι το κλειδί για την ανάπτυξη μιας εγκατάστασης που θέτει νέα βιομηχανικά πρότυπα και χρησιμεύει ως όφελος για την οικονομική ζωτικότητα της περιοχής», πρόσθεσε ο Lagaay.

Η γερμανική ιδιοκτήτρια εταιρεία Elbdeich Reederei έχει ασκήσει μια επιλογή (το option) στο ναυπηγείο Wenchong της Κίνας για δύο νεότευκτα πλοία μεταφοράς εμπορευματοκιβωτίων διπλού καυσίμου - μεθανόλης.

Ειδικότερα, η Elbdeich παράγγειλε ένα ζευγάρι feeder containerships, μεταφορικής ικανότητας 1.250 teu τον Οκτώβριο, υποστηριζόμενα από συμφωνία ναύλωσης με την Unifeeder, τα οποία θα διαχειρίζεται μετά την παράδοση τους το 2026.

Επίσης, σύμφωνα με ναυλομεσιτικές πηγες, το συμβόλαιο περιελάμβανε επιλογές για δύο ακόμη παρόμοια πλοία, τα οποία προγραμματίζονται να παραδοθούν τον Σεπτέμβριο και τον Δεκέμβριο του 2026.

Τέλος, να αναφερθεί ότι τα νεότευκτα πλοία θα εμπορεύονται στο ευρωπαϊκό δίκτυο της Unifeeder.

Η Euronav καταρτίζει σχέδια για 120 παραγγελίες πλοίων χαμηλών εκπομπών άνθρακα (low-carbon ships).

Αναλυτικότερα, ο Alexander Saverys, ο οποίος τοποθετήθηκε πρόσφατα ως Διευθύνων Σύμβουλος της ναυτιλιακής εταιρείας, μετά από μια παρατεταμένη μάχη εξαγοράς, περιέγραψε πώς βλέπει τη μετάβαση του στόλου της Euronav τα επόμενα χρόνια, ενισχυμένη από την εξαγορά της εταιρείας καθαρής τεχνολογίας, CMB.TECH .

Ο ίδιος είπε ότι, τα 120 νεότευκτα πλοία θα είναι ένας συνδυασμός δεξαμενόπλοιων, πλοίων μεταφοράς ξηρού χύδην φορτίου και πλοίων μεταφοράς εμπορευματοκιβωτίων.

Υπενθυμίζεται ότι η ελεγχόμενη από την οικογένεια Saverys "Compagnie Maritime Belge" (CMB) ανέλαβε επίσημα τον έλεγχο της Euronav τον Νοέμβριο με τον John Fredriksen να πουλά το μερίδιό του στον κολοσσό δεξαμενόπλοιων με αντάλλαγμα 24 Euronav VLCCs.

Η CMB θέλει να διαφοροποιήσει τον στόλο της Euronav σε διαφορετικά ναυτιλιακά τμήματα για να μειώσει την εξάρτηση από τη μεταφορά αργού πετρελαίου. Αυτό δεν σημαίνει εντελώς έξοδο από τη δραστηριότητα των δεξαμενόπλοιων, τόνισε η CMB, αλλά σταδιακή μείωση του μεριδίου των εσόδων που προέρχονται από τη μεταφορά καθαρού αργού πετρελαίου, προσθέτοντας διαφορετικούς μελλοντικούς τύπους ναυτιλιακών περιουσιακών στοιχείων στο χαρτοφυλάκιο της Euronav, πιθανώς από τις CMB και CMB. στόλος TECH. Μελλοντική προστασία κατά την άποψη της CMB σημαίνει αποδοτικά πλοία χαμηλών εκπομπών άνθρακα ή/και πλοία που κινούνται με υδρογόνο ή αμμωνία.

Η ναυτιλιακή εταιρεία James Fisher έχει συνάψει συμβόλαια για δύο ακόμη chemical tankers στην Κίνα.

Ειδικότερα, ο ιδιοκτήτης με έδρα το Ηνωμένο Βασίλειο άσκησε την επιλογή του στο China Merchants Jinling Shipyard στο Yangzhou,για την κατασκευή δύο πλοίων χωρητικότητας 6.000 dwt, μετά την παραγγελία των δύο πρώτων πλοίων τον Οκτώβριο. Το κόστος του κάθε πλοίου ανέρχεται σε 28 εκατομμύρια δολάρια και η παράδοση τους αναμένεται να γίνει το 2025. Επίσης, τα δύο προαιρετικά δεξαμενόπλοια θα πρέπει να παραδοθούν το δεύτερο εξάμηνο του 2026, σύμφωνα με την Clarksons. Ενώ να σημειωθεί ότι όλα τα πλοία θα είναι διπλού καυσίμου -LNG.

Επίσης, να σημειωθεί ότι η James Fisher Everard, που εξαγοράστηκε από τον όμιλο James Fisher το 2007, διαχειρίζεται ένα στόλο 17 product carriers, χωρητικότητας από 3.000 έως 35.000 dwt .

Τέλος, υπενθυμίζεται ότι το 2021, η εταιρεία ανακοίνωσε σχέδια για την προσθήκη δύο tankers διπλού καυσίμου LNG - IMO II από την China Merchant Jinling. Το χωρητικότητας 6.100 dwt "Sir John Fisher" εντάχθηκε στον στόλο στα τέλη του 2022 και το αδελφό του πλοίο "Lady Maria Fisher", ακολούθησε λίγο μετά στις αρχές του 2023.

Η Alpha Omega Marine, ένα επενδυτικό όχημα μετοχικού κεφαλαίου με έδρα τη Σιγκαπούρη, που δημιουργήθηκε από δύο γνωστά ονόματα της ελληνικής ναυτιλίας, αγόρασε το πρώτο της πλοίο.

Ειδικότερα, αναφέρεται ότι εξαγόρασε το 11 ετών "As One", ένα ultramax bulk carrier (κατασκευής του 2013) που κατασκευάστηκε στην Ιαπωνία και παλαιότερα ονομαζόταν "Marlin V". Η εξαγορά έγινε σε συνεργασία με την Cargill και η τιμής της ανήλθε σε περίπου 21 εκατομμύρια δολάρια.

Η Alpha Omega Marine αναφέρει στον ιστότοπό της ότι στοχεύει σε ποιοτικά περιουσιακά στοιχεία και σε συγκεκριμένες συνθήκες της αγοράς, όπου μπορεί να εξασφαλίσει διψήφιες αποδόσεις σε συνδυασμό με χαμηλό κίνδυνο υπολειμματικής αξίας.

Τέλος, αξίζει να αναφερθεί ότι οι δύο διευθύνοντες εταίροι της εταιρείας είναι ο Βασίλειος Πατέρας και ο Θάνος Πασιάλης.

Centcom: Μαχητικό αεροσκάφος των ΗΠΑ κατέρριψε πύραυλο κρουζ που εκτοξεύθηκε από τους Χούθι

Αμερικανικό μαχητικό αεροσκάφος κατέρριψε πύραυλο κρουζ κατά πλοίων επιφανείας που εκτοξεύθηκε από περιοχή ελεγχόμενη από τους αντάρτες Χούθι της Υεμένης, οι οποίοι θεωρούνται προσκείμενοι στο Ιράν, και είχε στόχο το USS Laboon -αντιτορπιλικό κλάσης Άρλι Μπερκ- στον νότιο τομέα της Ερυθράς Θάλασσας, ανακοίνωσε τις πρώτες πρωινές ώρες το μεικτό διοικητήριο των αμερικανικών ενόπλων δυνάμεων που είναι αρμόδιο για την περιοχή της Μέσης Ανατολής (CENTCOM, «κεντρική διοίκηση») μέσω X (του πρώην Twitter).

Δεν υπήρξαν τραυματισμοί ή ζημιές, σύμφωνα με τη CENTCOM.

![]()

Powered by ![]() © Μaritimes 2019

© Μaritimes 2019